El 2 de Noviembre del 2022, la Comisión de Constitución y Legislación el Senado aprobó, por unanimidad, la propuesta del partido Cabildo Abierto (CA) que tiene como objetivo establecer un procedimiento para la reestructuración de deudas de personas físicas.

Este artículo examina las características generales del mencionado proyecto de ley, así como también sus implicancias, tanto para los deudores como para las instituciones que ofrecen productos financieros; estamos hablando de créditos, préstamos y tarjetas.

El contexto de un proyecto de ley necesario

El derrotero de este proyecto de ley tiene sus inicios en el año 2020, cuando los integrantes de Cabildo Abierto, liderados por Guido Manini Ríos, advertían que era necesario hacer algo para mitigar lo que ellos denominan «muerte civil», un mal que padecen cientos de miles de uruguayos cuyo perfil crediticio negativo impide que puedan acceder a servicios de primera necesidad, como lo son el acceso a una garantía de alquiler o a un crédito al cual recurrir ante una situación de emergencia.

“… [los deudores] sufren una especie de muerte civil, ya que ni siquiera pueden arrendar un bien o encontrar trabajo debido a su inscripción en el clearing o en el registro de deudores categorizados por el Banco Central del Uruguay” — Guido Manini Ríos.

La amplia variedad de ofertas y la aparente facilidad para obtener préstamos en el mercado crediticio local contribuyen a aumentar la demanda de estos productos financieros.

Desde tarjeas de crédito emitidas en conjunto por instituciones bancarias, empresas financieras y grandes cadenas de supermercado, pasando por préstamos personales de todo «tipo y color», modelan propuestas de crédito que son omnipresentes, saturando todos los medios de comunicación.

Para coronar este «caldo de cultivo», los prestamistas se encuentran amparados por el Banco Central del Uruguay para aplicar tasas de interés que pueden llegar a un 157% en créditos al consumo sin autorización de descuento; una variable que puede influir en el escenario actual de endeudamiento en que se encuentran muchos ciudadanos uruguayos.

Es en este contexto, después de que el proyecto de reestructuración de deudas fuera propuesto hace 2 años, que la Comisión de Constitución y Legislación del Senado lo aprobó, lo que significa que ahora puede ser votado en el plenario de la cámara alta.

Los grupos objetivos de los prestamistas

El universo, conformado por todos los ciudadanos uruguayos, es el grupo objetivo de las entidades financieras. Luego, como si de un diagrama de Veen se tratase, cada empresa, banco y Cooperativa de Ahorro y Crédito, va agrupando a su público objetivo para afinar su estrategia de marketing.

Las cooperativas suelen nuclear a personas que comparten ciertas características, por ejemplo: que pertenecen a un mismo sector laboral.

Los bancos buscan clientes cuyo perfil crediticio les permita mitigar el riesgo de perder dinero cuando otorga un crédito hipotecario, automotor o empresarial.

Luego están las empresas financieras que compiten entre ellas para llegar a un público que tiene necesidades de consumo básicas, como ser: comprar alimentos, pagar el material de estudio de sus hijos, o adquirir medicamentos.

El nicho de los deudores

Sin embargo, hay un grupo de personas que podría pensarse queda excluido automáticamente de todo este universo: estamos hablando de los deudores que tienen un registro negativo en un banco de morosos, como lo son la base de datos del Clearing de Informes, InfoCred o LIDECO.

Pero, aún las personas cuya categoría de deudor en el BCU las marca —como si de una letra escarlata se tratase—, con la categoría de irrecuperables (C5), siguen siendo un grupo atractivo para algunas entidades financieras que se dedican específicamente a otorgar préstamos incluso si están en el Clearing, o tienen un historial crediticio negativo.

Éste último grupo de personas es quizás el más vulnerable. En un país en donde no hay educación financiera, salvo en las carreras terciarias relacionadas específicamente con temas como las finanzas y la economía; la promesa de «préstamos limpia deudas» es el escenario ideal para entrar en lo que popularmente se conoce como «la calesita»: sacar un préstamo para pagar otro préstamo.

¿Qué propone el proyecto de ley de reestructuración de deuda?

El cometido principal del proyecto de ley es el desarrollo e implementación de un procedimiento judicial que permita atender las solicitudes de los deudores. Similar, en algunos aspectos, al mecanismo utilizado en la actualidad por las personas jurídicas para refinanciar sus deudas con los acreedores.

A través del procedimiento judicial se deberá examinar la conducta del individuo considerando sus acciones, con el fin de determinar si actuó de buena fe, y de esta forma diferenciarlos de los deudores cuyo sobreendeudamiento se deba a un acto intencionado.

El equipo del Estudio Ferrere publicó en el blog de su sitio web , un artículo en donde enumeran las modificaciones centrales de la propuesta impulsada por Cabildo Abierto, y apoyada por el Partido Nacional, el Partido Colorado y el Frente Amplio.

Entre las modificaciones que se mencionan se encuentran los requisitos establecidos para iniciar ejecuciones judiciales y la reducción del período de generación de intereses moratorios en préstamos que sean menores a 20.000 Unidades Indexadas.

Por otro lado, se ven reducidos los porcentajes máximos de retención para pagos, y se elimina las primas de contratos de seguros, entre otros cambios que propone el proyecto de reestructuración de deudas de personas físicas.

El rol de la Unidad Defensa del Consumidor

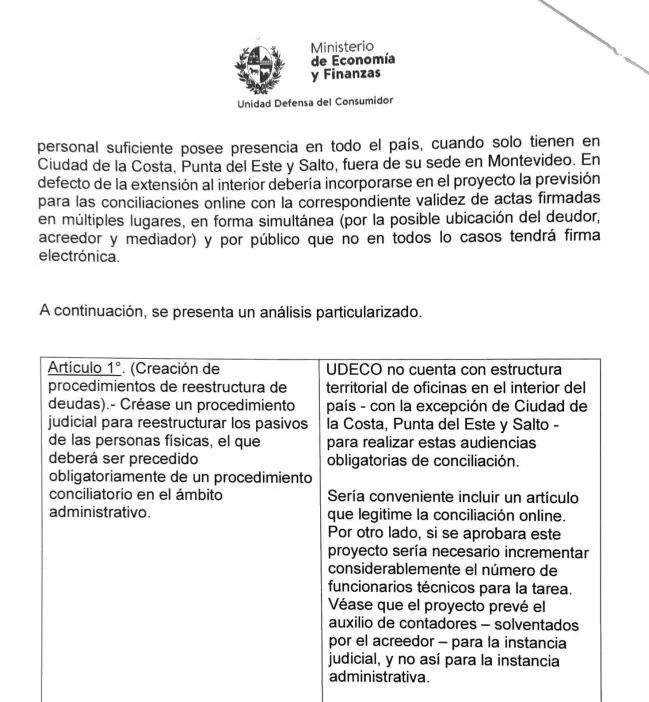

El Área Defensa del Consumidor, cuyo cometido principal es velar por la seguridad de los consumidores, desarrolló un informe en el mes de junio de 2022, a través del cual presentaron los resultados de un análisis técnico que hicieron sobre la propuesta del proyecto de reestructuración de deudas, describiendo los cambios que son necesarios llevar adelante para una adecuada implementación.

En ese expediente, el cual fue solicitado por la Comisión de Constitución y Legislación, se da cuenta de un mecanismo que se viene utilizando para la restructuración de deudas de los consumidores, a través del cual los usuarios disponen un medio para salir de situaciones complejas de endeudamiento, siempre y cuando tengan los ingresos suficientes para lograr un acuerdo, aspecto éste que puede mejorar de aprobarse la nueva iniciativa.

Fuente Imagen Principal: grupointercobros.com

{kind=link}